個別株を購入する際にその企業株価が高いのか?安いのか?

倒産リスクはないか?配当はどれくらい?

などなど、

個別株を分析するのによく使う専門用語を自分なりに

まとめていこうと思う

*あくまで素人投資家の自分が自分用に書いてることなので

それは違うとか説明が足りないなどあるかもしれませんが

ご容赦ください

では私が個別株分析に使うツールと

見てる指標を取り上げていきます

TradingView(トレーディングビュー)

トレーディングビューは世界の投資家が使用する

投資分析ツールです。

無料版から有料版までありますが。

無料版でも十分な分析が可能です。

むしろ、物足りないと感じるようになったあなたは

もはや1流のトレーダー?

チャート画面ではお気に入り銘柄の

株価や指数や為替あらゆる投資商品の値動きが

グラフで見られるのと

直近の価格と前日からの上げ下げが数値として見れます

さらに個別株の細かなデータやアナリストたちの

見方、AIの判断などを深掘りしてみることもできます

ですから私はトレーディングビューを日常的に利用してます

ではトレーディングビューに出てくる

たくさんの専門用語について

掘り下げていきます

評価レシオ

PER

Price Earnings Ratio「株価収益率」

1番初めに見るだろう重要項目

1株の利益に対して何倍の価格が付けられているかが

わかります

計算式

PER = 株価 ÷ EPS(1株純利益)

PERの数値は端的には割安か割高かを計る目安になります

あくまで目安にはなるが様々な捉えられ方ができる

奥が深い指標

将来の企業成長が見込まれる成長企業(グロース企業)に対しては

その株に対する期待値とも捉えられる指標で

将来の企業価値を予測した先回りの値付けがされるため高いPER(期待値が)オンされます

成熟し安定した利益成長をしてる企業(バリュー企業)

その利益に対してのPERがつくことがおおいです

こんな視点もあります

その株が2倍になるまでの年数=PER

または、その1株利益で投資額を回収できる年数

PER 35倍なら 35年

PER 10倍なら 10年

PERの目安(一般的な見方を参考までに)

10倍以下 割安

15倍前後 標準的

20倍以上 割高もしくは成長期待が高い

ただし、業界によって平均的なPERは変わってくるので

頭の片隅に置いておく程度でよいでしょう

時に、注目した個別株のPER変化率は見ておいても

良いかもしれません

過去平均に比べて上がったり下がったりする時は

きっとその会社の何らかのイベントに投資家が動いた

可能性があるため

原因は調べておくことがベターで

PBR

Price Book-value Ratio 「株価純資産倍率」

よく解散価値とも言われ、企業の純資産に対して

株価が何倍か?を示す数値

PBRは1が基準になります

PBR=1倍は純資産額(解散価値)と株価が同じとゆう状態

PBR<1 は割安 PBR>1 は割高

端的にはそう解釈されます

企業とは資本に対して付加価値(利益)を提供して

成長するもの

そうであるなら、成長する企業のPBRは期待値がONされ1倍は超えるのが妥当な評価と考えるべきでしょう

逆に独自の視点で、こんな良い会社なのに

PBRが1倍割れなんておかしいと思えば

それは割安で買えるお宝銘柄かもしれません

ただしダイヤの原石だったとしても

いつそのダイヤは相場の中で磨かれていくかは

未知ですね

PBRを見る時はPBRのデュポン構造的な分解を

してみるとまた面白い側面が見えてきます

代表的な計算式は

PBR= 株価 ÷ BPS(1株純資産)

ですが

こんな計算法方もあります

PBR =ROE(自己資本利益率×PER(株価純資産倍率)

高い(低い)理由がどちらに影響されてるのか

が見えてきます

さらにROEを分解していくと

もっと根源的な理由も見えてきます

PCFR

Price Cash Flow Ratio 「株価キャッシュフロー倍率」

1株当たりのキャッシュフロー(CF)の何倍で買われているかを示す指標で

企業が実際に現金を稼ぎだす力を計ったり

割安か割高かを判断する材料に使われます。

計算方法

PCFR = 株価 ÷ 1株あたりの営業キャッシュフロー

= 時価総額 ÷ 営業キャッシュフロー

PCFR =. 株価 ÷ [ EPS(1株純利益) + 原価償却費]

減価償却費とは

高額な資産などの購入費を買った年に一括で費用計上せず

耐用年数に応じて費用計上する仕組み

初年度は1度に巨額のお金が出ていくため投資キャッシュフローは

大きなマイナス要因になる

2年目以降は1円もキャッシュが減らないが損益計算書では費用計上される

PCFRにはどのように現れるか?

初年度は巨額のキャッシュが出ていくため

計算の構造上 PCFRは極端に高くなるか分母がマイナスの場合は

計算不能とゆうことにもなる

2年目以降は経費計上された分の現金が足し戻されるため

PCFRは低くなります

企業の帳簿決算を見る上で

利益≠現金利益

とゆうことは1番理解しておくべきこと

ざっくりとした2つの例をあげます

帳簿上1000万円の利益を出した企業に

年間900万円の借入返済があったとします

利益は1000万円となりますが

実際に手元に残る現金(キャッシュフロー)は

100万円となります

かたや

帳簿上100万円の利益を出した企業

設備投資の減価償却費が900万円あるとしたら

利益は100万円しかないのに

現金(キャッシュフロー)は1000万円

増えてることになります

※細かな経費とか全てはぶいた概念を伝えただけなので異論等はご勘弁ください

とゆうわけで企業分析をする上では

帳簿上のP/Lと現金(キャッシュフローCF)

は違う動き方をするので

売り上げに対する

帳簿上の利益にフォーカスしたPER

に対して

現金の動きにフォーカスしたPCFR

両面をしっかり見ていく必要がありますね

判断基準

倍率が低いほど割安となります

PCFRの特徴

設備投資額の割合の大きな製造業や小売業などは

先行投資の減価償却費が膨らむためPERは高いのに

PCFRは低く見えるとゆうことがおきます

EV/EBITDA倍率

EV(Enterprise Value/企業価値)

企業を買収する時の理論上コスト

「株式時価総額 + 純有利子負債」

EBITDA(Earnings Before Interest, Taxes,Depreciation and Amortization)

利払い、税金、原価償却費を差し引く前の利益のこと

企業のキャッシュ創出力を測るために用いられます

とゆうわけで

EV/EBITDAは企業価値を稼ぎだす現金で割っているので

買収費用が何年で回収できるかを測る目安となり

倍率が低いほど割安と判断できます

稼ぐキャッシュに注目した

PCFR vs EV/EBITDA倍率 何がちがうのか?

| PCFR | EV/EBITDA倍率 | |

| 視点 | 株式価値(株主視点) | 企業価値(M&A視点) |

| 分子(コスト) | 株価(時価総額) | EV(企業価値=時価総額+有利子負債) |

| 分母(収益) | 営業キャッシュフロー | EBITDA(営業利益+原価償却費) |

| 主な目的 | 株の割安度を測る | 企業買収した際の返済年月 |

| 負債の考慮 | なし | あり |

BPS

Book value Per Share

1株あたり純資産。

企業の安定性や解散価値を図るのための重要な財務諸表で

PBRの計算の分母になる部分です

PBR = 現在株価 ÷ BPS

BPS(一株あたりの純資産)は企業が過去から積み上げてきた利益の剰余金等にあたるもので

現在株価の下支えになる重要な数字です

過去の株価が未来を決定するわけではないが

BPSが右肩あがりで成長しているとゆうことは

この先も成長し続けてくれるだろうとはよそくできますよね

BPSが成長するとゆうことはPBRが最低

1倍以上になるとかていするならば

株価が上がるとゆうことになりますし

株式市場が突然なんらかの外部要因で暴落したとしても

企業価値が毀損してなければ

最低でもこの価値までは確実に戻るだろうと

予測できますね

収益率

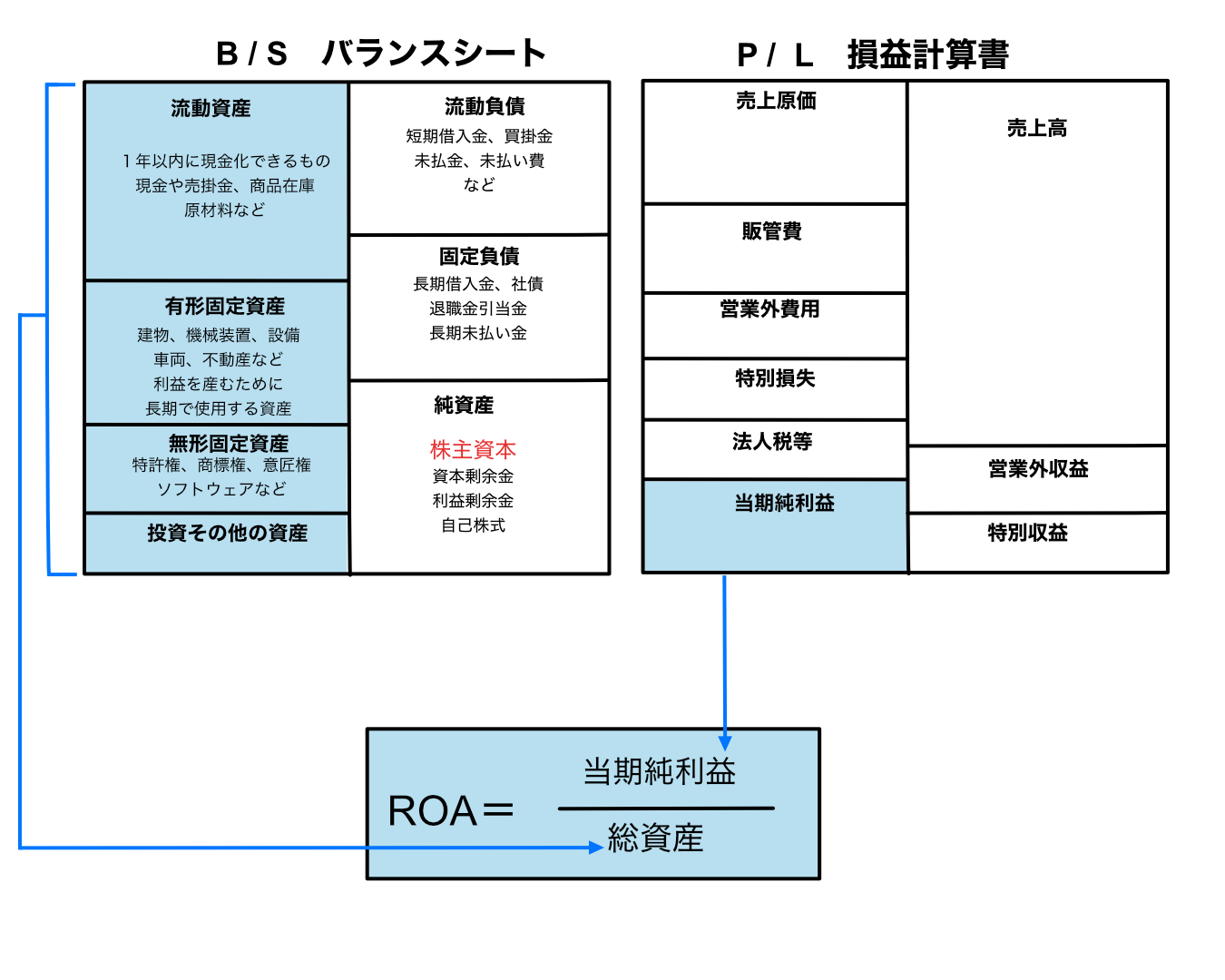

ROA(純資産利益率)

Return On Assetts

企業が持つすべての資産(現金、建物、在庫など)を

使ってどれだけ効率的に利益を生み出したかを測る指標

ROAで何がわかる?

資産をたくさん持っていてもそれが利益に結びついていなければROAは低くなり、少ない資産で大きく稼ぐ

企業はROAは高くなります

イメージとして

1000万円つぎ込んで100万円稼ぎだすのと

200万円のつぎ込んで100万円稼ぎ出す

100万円の利益を出すのための資金効率はどちらが良いですか?ってことです

- 資産に対する利益率の高さ

- 同業他社との資金効率の良さを比較するのにつかわれます

ROAの目安

一般的には5%以上あれば「優良企業」10%以上なら

かなり収益性が高いと判断されますが

業種による設備投資の割合は違うので

業種による特徴の認識が重要

IT・サービス業は在庫や設備が少ない傾向にあるので

ROAは高くなりやすい

製造業・小売業は工場や店舗などの設備投資額が

大きいのでROAは低く抑えられやすい

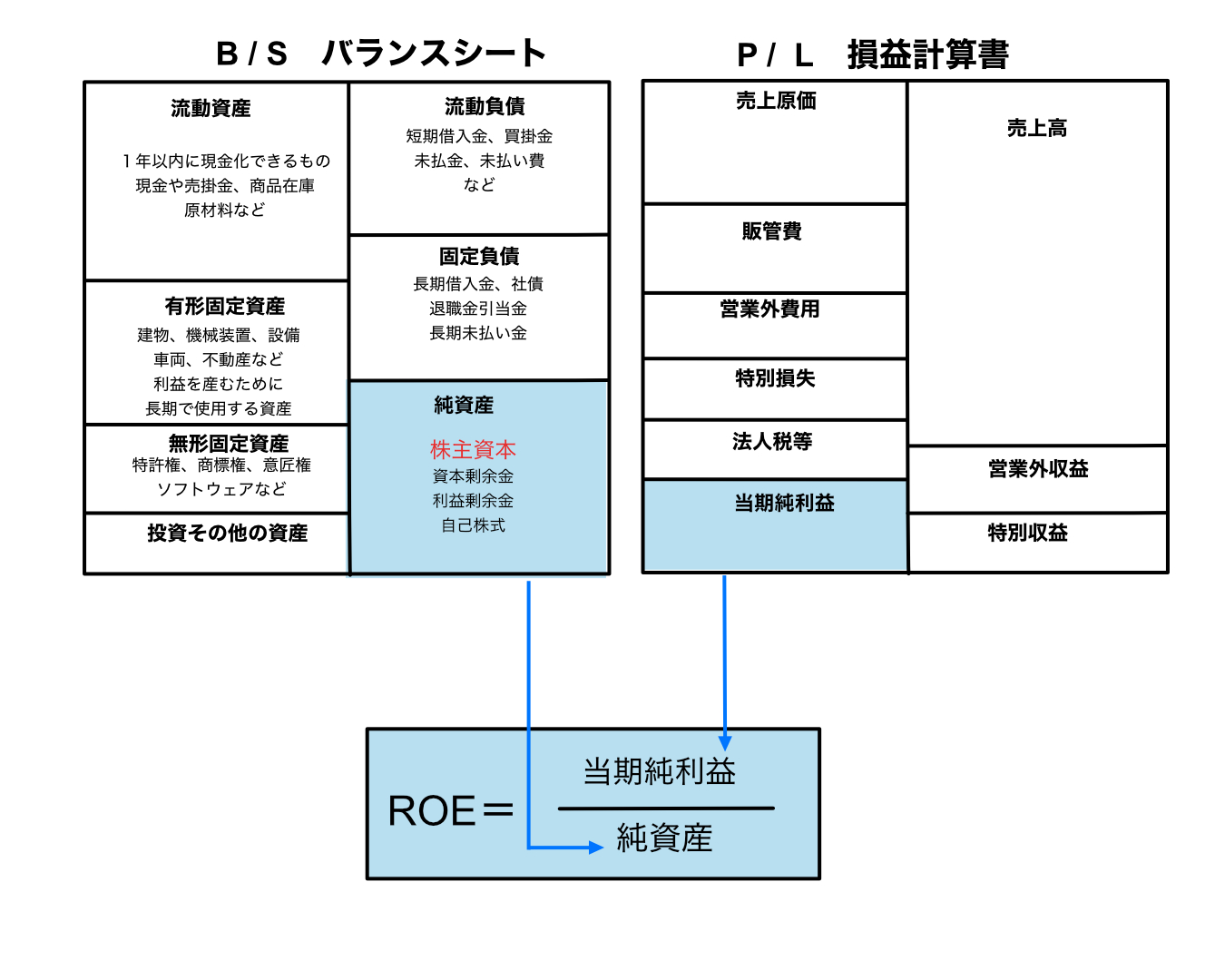

ROE(自己資本利益率)

Rturn On Equity

株主から預かったお金(自己資本)+過去から積み上げた利益からどれだけ効率よく利益を生み出したかを示す指標

※近年、投資家が最も重要視する指標のひとつ

ROEがなぜ重要か

ROEが高いとゆうことは株主のお金を効率的に使って

利益を出していることを意味します

ROEが高い企業は投資家から高い評価を得られやすいため

企業側もROEの向上に積極的に取り組んでいます

ROEの目安と注意点

日本企業では8〜10%以上が目安で

世界的には15%以上あれが非常に優秀とみなされます

注意点は

ROEは自己資本比率を下げることで高めることができます

要するに総資産に占める借金の比率が高い場合も

ROEが上がる要因になるため

借金に頼りすぎた経営になっていないか?

注意してみていくひつようがあるため

ROE、ROA、ROIC、はセットで分析するのが

望ましいと思います

ROEがなぜ高い?低い?要因をさらに

分析する際に以下のデュポン構造に分解して

収益性 × 効率性 × 財務構造

に分けることで更なる深掘りした

分析をすることができます

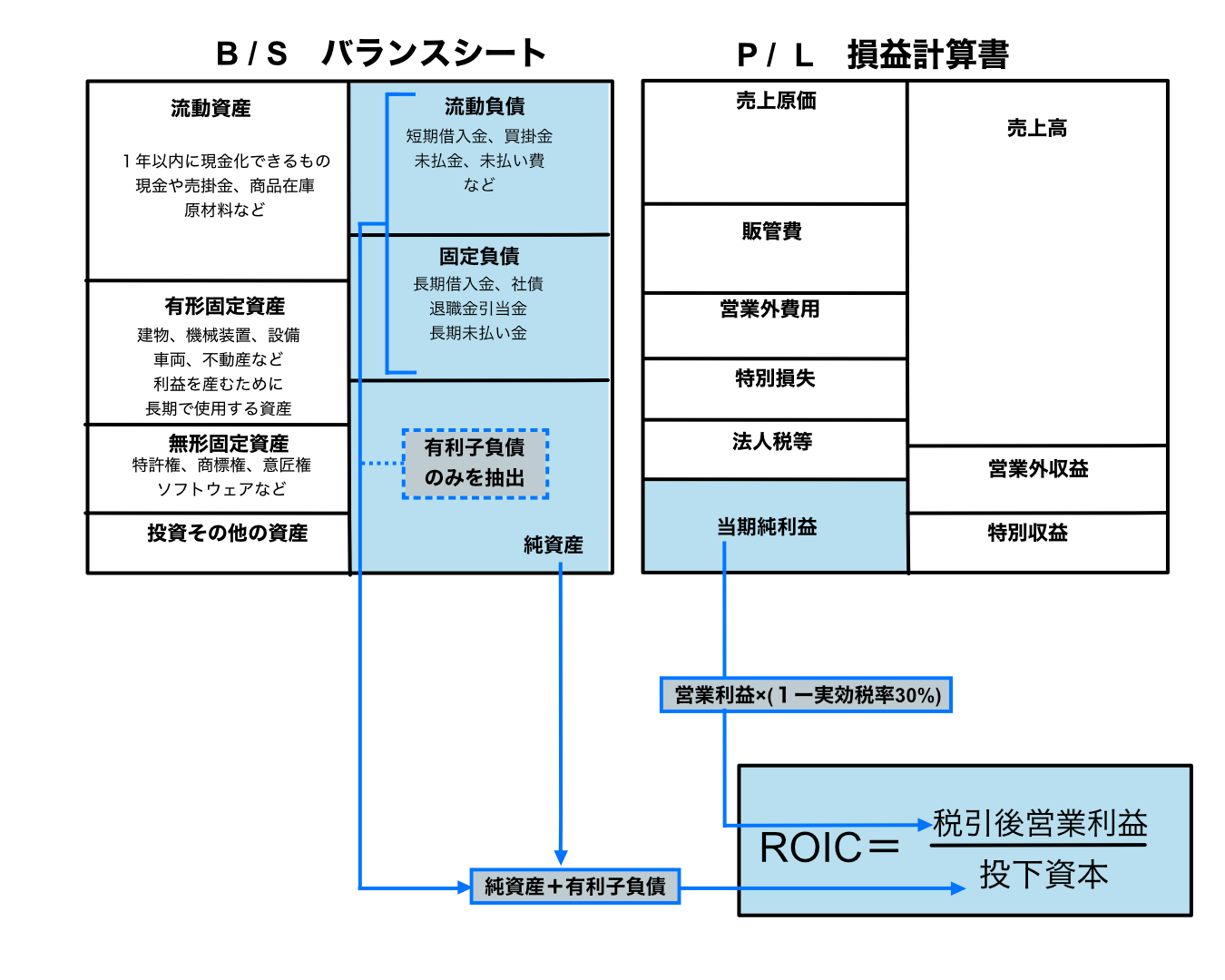

ROIC(投下資本純利益率)

Return On Invesuted Capital

事業活動活動に投じたお金(投下資本)を

使ってどれだけ利益を上げられたかを示す指標

投下資本とは

株主からの投資資金や銀行からの借入(有利子負債)

などなど、投じた資金全般

ROICがなぜ重要か

調達した資金コストと運用効率を同時に見られる

WACC(資本コスト)との比較

WACCとは

企業が資金調達するためにかかるコスト(金利や配当など)

- ROIC>WACC

-

稼いだ効率が調達コストを上回って企業価値が増している状態

- ROIC<WACC

-

稼ぎがコストを下回って企業価値を毀損しているじょうたい

ROA・ROE・ROICの指標の違い

スクロールできますROA 総資産利益率 会社全体の全資産を考慮した、資産全体の効率性 ROE 自己資本利益率 株主から預かった資本だけを考慮した、株主視点の効率性 ROIC 投下資本利益率 借金と株主資本の両方を考慮した本業の効率性

3指数のパターンから見える特徴

| ROIC ROA ROE | パターン | 特徴 |

| 高 高 高 | 超・優良型 | 圧倒的な成長力があり、無駄がなく効率的に資金が使えてる |

| 高 中 高 | 資本効率重視型 | 借金を活用しながら高い本業利益で成長を加速させている |

| 高 高 中 | 安定・キャッシュリッチ | 稼ぐ力はあるが、株主還元より内部留保高めで保守的な経営 |

| 低 低 高 | レバレッジ依存型 | 借金比率が高く無理やりROEを上げている、不安定な懸念あり |

| 中 低 低 | 資産肥大・停滞型 | 資産が膨大にある場合、稼ぐ力はあっても3指数が普通に見えてしまうことがある |

| 低 低 低 | 構造不況・低迷型 | どの指標も低い、ビジネスモデルの見直しが必要な状態 |

売上総利益率

売上総利益率(粗利益)

=(売上高ー売り上げ原価)÷売上高

企業が提供するサービスや商品の収益性やコスト競争力を測るもっとも重要な指標の一つ

業種別の目安

| IT・ソフトウェア | 原価が低く粗利益りつが高い | 50〜80%以上 |

| 小売・卸売 | 仕入れが主となるため薄利多売になりやすい | 10〜30% |

| 製造業 | 原材料や労務費コストコントロールで変動しやうい | 20〜40% |

営業利益率

営業利益=売上高ー売上原価ー販売費および一般管理費(販管費)

売り上げ総利益(粗利益)からさらに販管費を差し引いた数字

販管費とは

人件費、家賃、広告費、通信費、研究開発費など

会社運営に必要な間接的なコストのこと

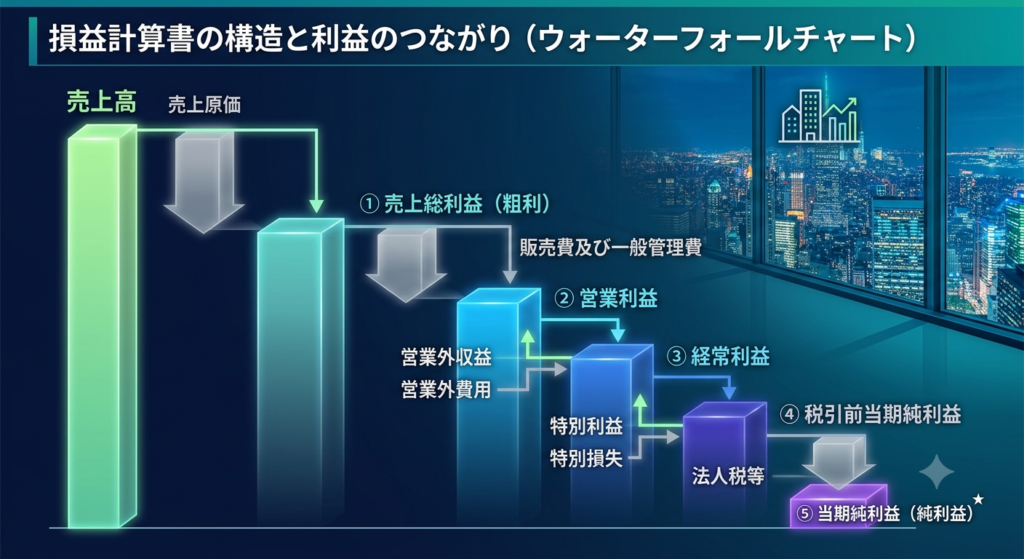

損益計算書には5つの利益があり

売上高

売り上げ総利益(粗利益) 原価を差し引いた利益

営業利益 さらに販管費を差し引いた利益

経常利益 本業以外の利益や損失を足し引きしたもの

税引き前当期純利益 法人税などの税金を差し引く前の利益

純利益 全てを差し引いて残ったもの

本業の稼ぐ力と経費の配分がどのようになってるかを見るのに

粗利益と営業利益を合わせてみていくとよいし

同業他社との比較をすると

企業の特徴が見えてくるしひょうです

EBITDAマージン比率

EBITDA

Eanings Bifore Interest,Taxes,Depreciation,and Amortization

日本語にすると

税引き前利払い前減価償却前利益

EBITDAマージンは売上高にたいしてどれだけのキャッシュを生み出す力(収益性)があるかを測定する指標

EBIDAマージン(%)=EBIDA÷売上高×100

営業利益の方ばかりに目が入ってしまうと

設備投資の大きな企業の減価償却費による影響で

利益が小さく見えてしまうことがあります

そこでEBITDAマージンを活用することで

営業利益にキャッシュアウトを伴わない経費(減価償却費)

を足し戻すことができるので

実態に近い利益構造が見えてきます

メリット

設備投資による減価償却とゆう利益の見え方を歪ませる

要素が取り除かれることで、企業の稼ぐ力がよりよく

みえます

デメリット

過剰な設備投資のリスクを見落とす

過去の過剰設備投資や常にキャッシュアウトする意地投資

のコスト負担を見えにくくしてしまうこと

負債(金利負担)の影響が見えにくい

税金や支払い利息も足し戻す都合上

財務の健全性(過剰債務リスク)にたいしては

みえない

分析目安

全産業の平均水準は概ね10〜15%程度

なのでそれより高いほど稼ぐ能力が高いと見て取れるでしょう

ただし、設備投資をあまり行わないIT系サービス業

ブランド力のある医薬品メーカーなどは

30〜50%のEBITDAマージンになることもある

投資分析をする上でキャッシュの創出力をはかるには

EBITDAマージン

ROIC (投下資本効率)

フリーキャッシュフロー(FCF)

を合わせてみることで実際のキャッシュを生み出す力がよりみえやすくなる

純利益率

売り上げから全ての経費や税金を差し引いて残ったのが

純利益

投資家にはこの純利益の中から配当金が支払われるため

株主としてはここに一番注視すべきなのかな

もちろん高いほど良い

EPS

EPSとは1株純利益のことで

EPS = 純利益 ÷ 発行株数

EPSが高いことは良いことではあるが

会計上の1側面と捉えた方がよい

なぜなら純利益≠キャッシュだから

ここが会計上の難しいところであり

企業分析のややこしいところでもあるわけです

EPSが高いからといって必ずしもキャッシュをたくさん

稼いでいるわけではないこともあれば

EPSが低いからと入ってキャッシュをたくさん稼げていないわけでもない

ことがあります

それはその他の指標を合わせてみることで

読み解いていく必要があります

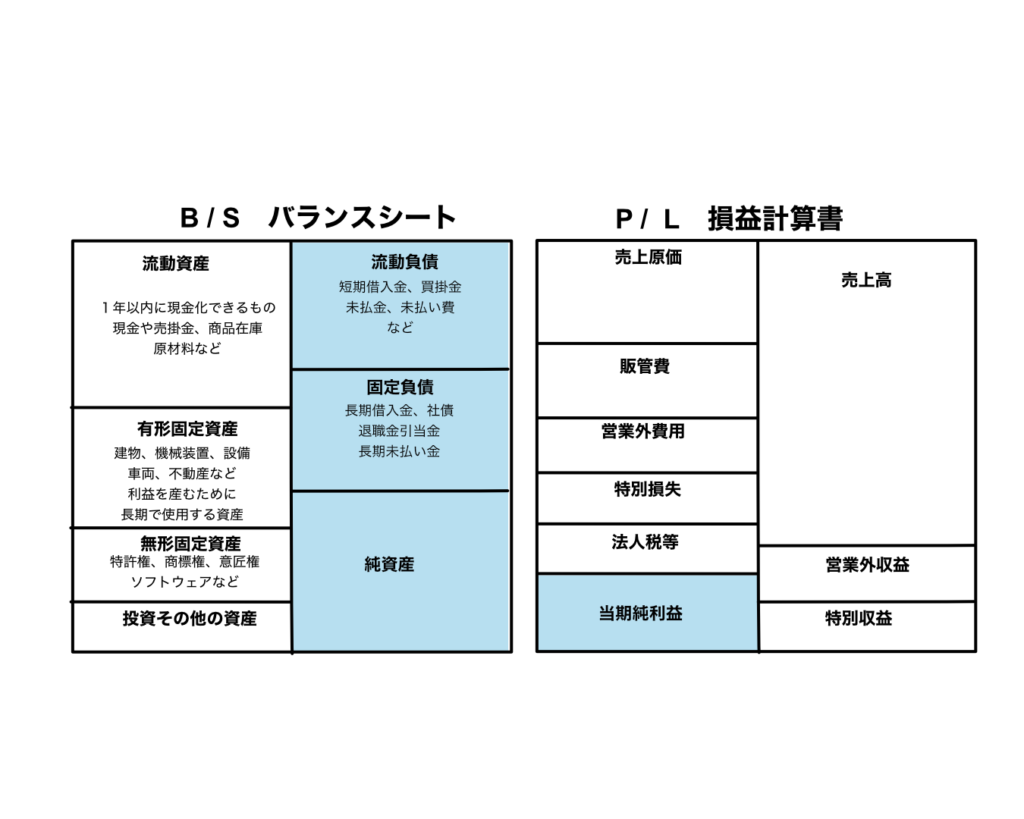

財務諸表

損益計算書(P/L)

Profit and Loss Statmento

損益計算書は(1年もしくは4半期)にどれだけの

利益、損失を計上したかを表す財務諸表

貸借対象表(B/L)

Balance Sheet

損益計算書が1年間の経営成績(フロー)を表すのに対し

貸借対照表は

創業から現在までに積み上げた財産(ストック)を表します

総資産は右肩上がりで上昇していることはもちろんのこと

純資産が積み上がっているかもチェックしておきたいですね

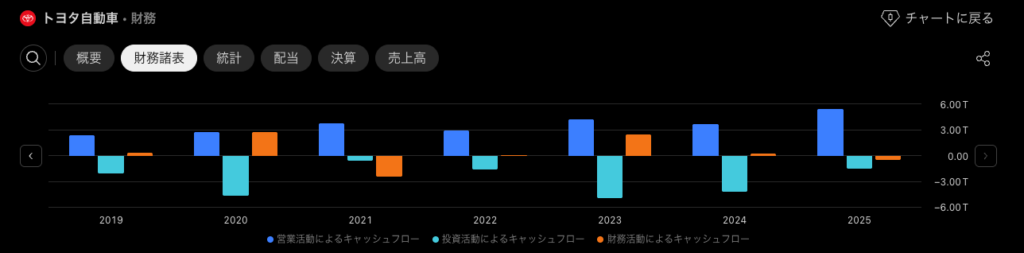

キャッシュフロー

営業活動のキャッシュフロー

損益計算書(P/L)の利益とは異なり、営業活動の中で

残ったキャッシュを表します

資金繰りの健全性や、キャッシュを稼ぐ力が

見て取れます

プラスになっていることが好ましい

投資活動のキャッシュフロー

将来の利益のためにどれだけの資金を投資したか、過去の投資をどれだけ回収したかが見て取れます

成長意欲の高い企業は積極的に投資を行うため

キャッシュフローはマイナスになる傾向が強いです

投資キャッシュフローがマイナスになる要因

拡大するための設備投資や企業買収、ソフトウェアの導入、他社の株や債権の購入などがあります

投資キャッシュフローがプラスになる要因

不要になった工場や土地、機材の売却、他社の

株や債券の売却をして現金化している状態なので

プラスになっている時は、

なぜプラスになっているのかを詳しくみる必要が

あります

財務活動のキャッシュフロー

主には銀行の借り入れ・返済や増資、配当金の支払い

自社株買い

プラスの要因は

銀行からの借り入れ

社債の発行

新株発行(増資)

マイナス要因は

銀行からの借入返済

社債の償還

配当金の支払い

自社株買い

青色・・・・・営業キャッシュフロー

水色・・・・・投資キャッシュフロー

オレンジ・・・財務キャッシュフロー

フリーキャッシュフロー

営業キャッシュフローから投資キャッシュフローを

差し引いた、企業が自由に使える資金のこと

図の紫色の部分がフリーキャッシュフローになります

この原資が配当金の支払いやM&Aの資金になります

配当

企業が稼いだ利益の一部の現金などを株主へ還元する仕組み

私たち個人投資家が長期投資をする上で重要視する

インカムゲインです

コメント